Protéger & accompagner

le dirigeant

Protéger & accompagner

le dirigeant

Complémentaire santé

Bien choisir votre complémentaire santé en tant que dirigeant, pour vous et vos proches !

Il est important de se poser les bonnes questions. Et pour cela nous vous accompagnons dans votre réflexion ! Qui souhaitez-vous couvrir ? Conjoint(e), enfants, beaux-enfants ? Quels sont les besoins pour votre famille ? Hospitalisation, soins courants, médecine douce, dentaire, optique ? Quelles solutions selon votre statut ? Déductibilité Madelin / déductibilité contrats collectifs ? Quel mode de cotisation ? Âge atteint ou âge à l’adhésion ? Autant de questions auxquelles nous apportons des réponses sur mesure pour un contrat d’assurance complémentaire santé adapté !

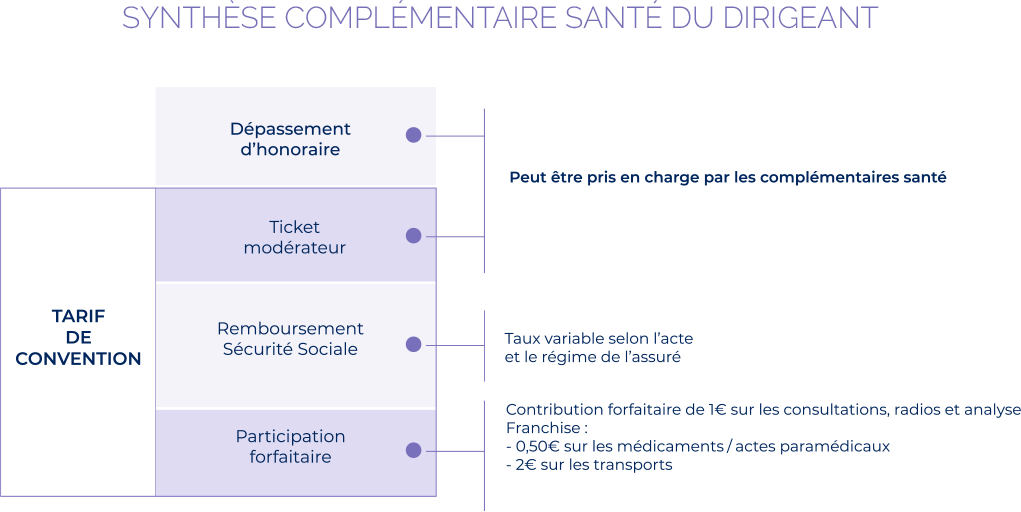

Votre régime de base vous rembourse sur la base du tarif de convention sécurité sociale. La participation forfaitaire reste à votre charge et le ticket modérateur et le dépassement d’honoraire peuvent être pris en charge grâce à votre complémentaire santé !

01. Prévoyance

Prises de décisions, responsabilités légales, sociales et stratégiques, gestion… sont votre quotidien, mais avez-vous imaginé ce qui se passerait si un évènement imprévu venait à perturber le pilotage de votre entreprise ?

En tant que dirigeant soumis au régime salarié, quasi salarié ou non salarié, il est important d’anticiper les aléas de la vie. Vous préserver en souscrivant une assurance prévoyance face à l’imprévisible : maladie, invalidé, décès… est fondamental pour vous, votre entreprise et vos proches !

Cela n’arrive pas qu’aux autres !

Notre rôle ? Vous accompagner dans le choix de votre assurance prévoyance (contrat individuel ou contrat groupe, âge atteint ou âge à l’adhésion, durée pour la prise en charge des frais généraux, durée de franchise, les montants…) en prenant en compte différents paramètres comme le niveau souhaité de vos revenus et le montant nécessaire pour couvrir les charges de votre entreprise en cas d’ITT (arrêt de travail), d’invalidité, la durée de votre autonomie financière et passé ce délai, connaître le montant nécessaire pour subvenir aux besoins de votre famille et ceux de votre entreprise !

Souscrire une assurance prévoyance, c’est aussi en cas de décès prévoir des capitaux pour votre famille (en ayant considéré en amont quelle somme vos proches devraient avancer le temps de vendre votre entreprise…), pour son ou ses associé.e.s, mais aussi une rente éducation pour vos enfants, une rente pour votre conjoint.e…

Face à l’imprévisible, nous vous proposons de protéger votre famille et d’éviter le pire pour votre entreprise en vous accompagnant selon les modalités décrites ci-dessous.

02. L'assurance

Homme clé

Une assurance souscrite par l’entreprise afin de la protéger en cas d’arrêt de travail ou de décès du dirigeant ou d’une personne ayant un rôle majeur, un homme clé, étant indispensable dans le bon fonctionnement de l’entreprise ! Une telle situation peut entraîner de lourdes conséquences financières !

Cette garantie permet à l’entreprise de percevoir dans de telles circonstances un capital. Vous choisissez le montant de capitaux à assurer en fonction des besoins financiers de votre structure (perte de chiffre d’affaires, frais, besoin de trésorerie …). La prime de l’assurance homme clé est fonction des capitaux à couvrir, de l’âge et de l’état de santé de l’assuré et il est déductible en charges d’exploitation.

L’assurance homme clé, la solution adaptée pour favoriser la pérennité de votre entreprise en toute sérénité !

Indemnités journalières :

Le calcul de vos indemnités journalières ne se fait pas sur la base de vos revenus réels. Le décalage peut vous faire perdre beaucoup en cas d’arrêt.

Invalidité :

Votre régime obligatoire procure des prestations particulièrement faibles, notamment si vous cotisez dans les 2 premières classes. La pension est alors proche du niveau du SMIC. La pension est largement déconnectée des revenus.

Cela est particulièrement pénalisant pour les hauts revenus. Le régime des médecins s’avère des plus médiocres au niveau des conditions des droits qui sont particulièrement restrictives. Une majoration de la pension existe en cas de besoin de tierce personne. Mais son montant est très insuffisant par rapport au besoin.

Décès :

Le montant du capital décès servi par la CARMF est peu élevé et identique quelque soit la classe de cotisation. LA CARMF prévoit une rente conjoint et une rente éducation, mais leurs montants sont faibles, particulièrement si vous cotisez en classe minimale.

Infirmiers, masseurs- kinésithérapeutes, pédicures-podologues, orthophonistes et orthoptistes …

Indemnités journalières :

Le calcul de vos indemnités journalières ne se fait pas sur la base de vos revenus réels. Le décalage peut vous faire perdre beaucoup en cas d’arrêt.

Invalidité :

LA CARPIMKO procure des prestations particulièrement faibles.

A la Carpimko le taux médical pour accéder à l’invalidité partielle est de 66%. C’est donc beaucoup plus exigeant que ce qui existe au sein des contrats Madelin (33%).

La pension est largement déconnectée de vos revenus. Cela s’avère particulièrement pénalisant pour les hauts revenus.

Décès :

Le montant du capital décès servi par la Carpimko est peu élevé.

La Carpimko prévoit une rente conjoint et une rente éducation, mais leur montant est très faible. Votre conjoint et vos enfants seront ainsi très démunis financièrement, avec toutes les conséquences que cela implique.

Incapacité :

Le calcul de vos indemnités journalières ne se fait pas sur la base de vos revenus réels. Le décalage peut vous faire perdre beaucoup d’argent en cas d’arrêt de travail.

Invalidité :

Votre régime obligatoire procure des prestations faibles, particulièrement si vous cotisez dans les 2 premières classes. La pension est alors niveau compris entre le RSA et le SMIC.

A la Cavec, le taux médical pour accéder à l’invalidité partielle est de 66%. C’est beaucoup plus exigeant que ce qui existe au sein des contrats Madelin (33%).

La pension est largement déconnectée de vos revenus. Cela s’avère particulièrement pénalisant pour les hauts revenus.

La prise en charge du besoin de tierce personne par la CAVEC est inexistante.

Décès :

Le montant du capital décès servi par la CAVEC est peu élevé si vous cotisez dans les 2 premières classes.

La CAVEC prévoit une rente éducation. Mais son montant est faible si vous cotisez dans les 2 premières classes.

Attention : aucune rente n’est servie au conjoint survivant.

Incapacité :

Les pharmaciens ne perçoivent aucune indemnité journalière de la part de la CAVP à partir du 91ème jour. Cela peut vous mettre en grande précarité en cas d’arrêt.

Invalidité :

La CAVP procure une rente très faible et forfaitaire pour les pharmaciens malgré la présence de rente pour votre conjoint et vos enfants à charge.

La pension d’invalidité est versée dès le lendemain de la radiation de l’Ordre des pharmaciens par la commission de la CAVP composée de pharmaciens et du médecin-conseil

Décès :

Le montant du capital décès servi par la CAVP est peu élevé et forfaitaire.

La CAVP prévoit une rente conjoint et une rente éducation, mais leurs montants sont très faibles.

Votre conjoint et vos enfants seront ainsi très démunis financièrement, avec toutes les conséquences que cela implique.

Incapacité :

Le calcul de vos indemnités journalières ne se fait pas sur la base de vos revenus réels. Le décalage peut vous faire perdre beaucoup d’argent en cas d’arrêt.

Invalidité :

Votre régime obligatoire procure des prestations particulièrement faibles.

Le régime des chirurgiens-dentistes et sages femmes des plus médiocres au niveau des conditions des droits qui sont particulièrement restrictives.

La pension d’invalidité est largement déconnectée de vos revenus. Cela est particulièrement pénalisant pour les hauts revenus.

La prise en charge du besoin de tierce personne par la CARCDSF est inexistante.

Décès :

Le montant du capital décès servi par la CARCDSF est très faible.

La CARCDSF prévoit une rente conjoint et une rente éducation. Mais leur montant est très faible. Votre conjoint et vos enfants seront ainsi très démunis financièrement, avec toutes les conséquences que cela implique.

Incapacité :

Le calcul de vos indemnités journalières ne se fait pas sur la base de vos revenus réels. Le décalage peut vous faire perdre beaucoup d’argent en cas d’arrêt.

A la différence de la plupart des régimes obligatoires, le délai de franchise des indemnités journalières s’avère convenable. Mais lorsque des IJ complémentaires ont été mises en place au niveau du Barreau, sauf accord dérogatoire, le délai de franchise est de 30 jours. Dans ce cas, il faut compléter ce délai de franchise pour assurer une bonne prise en charge.

Invalidité :

Votre régime obligatoire procure des prestations calculées en fonction de vos droits acquis à la retraite, ce qui n’a absolument aucun lien avec vos besoins en cas d’invalidité.

La pension d’invalidité est largement déconnectée des revenus de l’avocat. Cela est particulièrement pénalisant pour les hauts revenus.

La prise en charge du besoin de tierce personne par la CNBF est inexistante.

Décès :

Le montant du capital décès servi par la CNBF est peu élevé.

La CNBF prévoit uniquement une rente éducation, mais son montant est faible et surtout calculé en fonction des droits acquis à la retraite. Cela est totalement inadapté aux besoins de votre famille. Votre conjoint et vos enfants seront ainsi très démunis financièrement, avec toutes les conséquences que cela implique.

Incapacité :

Les vétérinaires ne perçoivent aucune indemnité journalière de la part de la CARPV à partir du 91ème jour. Cela peut vous mettre en grande précarité en cas d’arrêt de travail.

Invalidité :

Votre régime obligatoire procure des prestations faibles, particulièrement si vous cotisez dans les 2 premières classes. La pension est alors d’un niveau compris entre le RSA et le SMIC.

A la CARPV, le taux médical pour accéder à partielle est de 66%. C’est beaucoup plus exigeant que ce qui existe au sein des contrats Madelin (33% voire 15 %).

La pension d’invalidité est largement déconnectée des revenus du vétérinaire. Cela est particulièrement pénalisant pour les hauts revenus.

La prise en charge du besoin de tierce personne par la CARPV est inexistante.

Décès :

Le montant du capital décès servi par la CARPV est peu élevé, particulièrement si vous cotisez dans les 2 premières classes.

La CARPV prévoit une rente conjoint et une rente éducation. Mais leur montant est très faible, particulièrement si vous cotisez en classe minimale obligatoire.

Votre conjoint et vos enfants seront ainsi très démunis financièrement, avec toutes les conséquences que cela implique.

Incapacité :

Les notaires ne perçoivent aucune indemnité journalière de la part de la CPRN à partir du 91ème jour. Des prestations sont prévues par un contrat groupe propre à chaque chambre départementale.

Invalidité :

Aucune prestation n’est allouée par la CPRN en cas d’invalidité partielle, ce qui peut être pénalisant en cas de survenue du risque.

En cas d’invalidité permanente et totale, une prestation forfaitaire est prévue. Elle est largement déconnectée de vos revenus, ce qui s’avère particulièrement pénalisant pour les fortes rémunérations.

La prise en charge du besoin de tierce personne par la CPRN est inexistante.

Décès :

Le montant du capital décès servi par la CPRN est insuffisant comparé aux revenus des notaires. Présence d’une rente conjoint et rente éducation

Début du versement :

la pension d’invalidité est versée dès le lendemain de la reconnaissance par la commission d’inaptitude.

Durée du versement :

– Pour un arrêt supérieur à 6 mois ou en cas d’affectation de longue durée (ALD) : l’IJ est versée pendant 3 ans ou plus si l’adhérent reprend son activité professionnelle pendant au moins 1 an

– Pour des arrêts inférieurs à 6 mois : l’IJ est versée 360 jours maximum sur une période de 3 ans.

Montant de l’indemnité :

forfaitaire

Début du versement :

La pension d’invalidité est versée dès le lendemain de la reconnaissance par la commission d’inaptitude.

Durée du versement :

rente versée trimestriellement jusqu’à l’âge légal de départ à la retraite.

MONTANT DE LA PENSION :

– Invalidité partielle forfaitaire

– Invalidité totale forfaitaire. La pension d’invalidité est majorée de 40% lorsque l’intéressé doit recourir à l’assistance d’une tierce personne pour effectuer les actes ordinaires de la vie.

Versement d’un capital ridicule et sous conditions

RETRAITE

La retraite des artisans et des commerçants.

Il existe beaucoup de solutions pour anticiper la baisse du montant des retraites !

Un contexte évolutif qui engendre de nombreuses questions…

– Quelle sera ma retraite de base ? Quelle méthode de calcul ?

– Quelle durée d’assurance retraite sera retenue pour moi ?

– Quel taux de pension retraite ? Taux plein ou taux réduit ?

– Quel est mon revenu annuel moyen, comment est-il calculé ?

– Ai-je intérêt à racheter des trimestres ?

– Quels est mon régime complémentaire retraite ?

– Quels régimes facultatifs retraites puis je mettre en place ?

– Quels sont les avantages fiscaux pour un travailleur non salarié ou un salarié parmi les dispositifs suivants : Madelin retraite, PEE, PER, PERCO, contrat « article 83 », contrat « article 39 », PERP, PERIN, PEROB ?

– Quels sont les avantages et inconvénients des différents actifs financiers (monétaires, obligataires, actions, immobiliers) ?

– Comment dois-je répartir mon investissement sur les différents actifs ? Quelle allocation en fonction de mon profil ?

Pour pouvoir répondre à toutes ces questions, il vous faut, tout d’abord, comprendre le contexte et anticiper la baisse du montant des retraites. Puis, il vous faut connaître votre régime obligatoire (retraite de base, retraite complémentaire) et enfin, opter pour une stratégie adaptée à vos objectifs.

Selon votre parcours, vous avez peut-être cotisé à différents régimes :

Concernant l’AGIRC ARCCO

Le calcul de la retraite dispositions communes : s’agissant de régimes de retraite en points, toute la carrière cotisée est prise en compte, sans limitation et selon la réalité des revenus.

Le montant de la retraite est donc :

Le nombre de points cotisés X par la valeur du point

Nous proposons des audits Retraite vous permettant de choisir au mieux votre fin d’activité et définir votre stratégie de départ à la retraite :

• Vérification de votre parcours professionnel

• Reconstitution de carrière

• Vérification de comptes des différentes caisses et correction des erreurs et/ ou omissions

• Vérification des montants de pension

• Simulations de départs à la retraite à différentes dates

• Calcul de rachat de trimestres

• Calcul de cumul emploi retraite : optimisation

• Optimisation des charges sociales

• Présentation de l’ensemble des paramètres et particularités de votre situation

• Etude pour expatriés et dirigeant de groupes nationaux

En considérant votre situation et en étudiant les éléments que vous nous fournissez, nous vous proposons les meilleures solutions possibles : optimisation de la date souhaitée pour votre départ en retraite, obtention de l’ensemble des droits acquis, ou mise en place de solutions de retraites supplémentaires.